Cession d'une entreprise individuelle en cas de départ à la retraite : la bonne maitrise du calendrier pour bénéficier de l'exonération sur la plus-value

Plusieurs dispositifs permettent d'exonérer la plus-value réalisée à l'occasion de la cession d'une entreprise individuelle. L'un d'entre eux peut trouver à s'appliquer en cas de départ à la retraite du cédant, sous diverses conditions tenant notamment au délai à respecter entre la date du départ à la retraite et la cessation effective de l'activité. Comment le dirigeant doit-il combiner en pratique les deux événements pour effectivement échapper à l'impôt sur la plus-value ?

Le dirigeant qui cède son entreprise individuelle ou l'intégralité des droits qu'il détient dans une société de personnes relevant de l'impôt sur le revenu peut bénéficier d'une exonération d'impôt sur le revenu pour la plus-value réalisée dès lors que plusieurs conditions cumulatives sont réunies. Elles tiennent en premier lieu à l'activité, à la fonction de dirigeant du cédant, à la nature des éléments cédés et à l'absence de liens entre le cédant et le cessionnaire. Ces conditions sont synthétisées dans le tableau ci-après.

|

Rappel des conditions liminaires pour bénéficier de l'exonération |

|

|

Nature de la cession |

Cession réalisée exclusivement à titre onéreux (vente ou apport en société, pour l'essentiel). |

|

Activité et caractéristiques de l'entreprise cédée |

Activité professionnelle de nature commerciale, industrielle, artisanale, libérale ou agricole, exercée depuis au moins 5 années (date de création ou d'acquisition de l'entreprise ou, le cas échéant, date de souscription ou d'acquisition des parts). L'entreprise individuelle ou la société de personnes (ou le groupement) doit répondre à la définition communautaire des PME (effectif salarié inférieur à 250, chiffre d'affaires annuel inférieur à 50 millions d'euros au cours de l'exercice ou total de bilan inférieur à 43 millions d'euros). Le capital ou les droits de vote de la société ou du groupement dont l'activité est cédée ne doivent pas être détenus à hauteur de 25 % ou plus par une entreprise ou par plusieurs entreprises ne répondant pas à la définition communautaire des PME. |

|

Cédant |

Exercice à titre professionnel de l'activité impliquant la participation personnelle, directe et continue à l'accomplissement des actes nécessaires à cette activité. |

|

Éléments cédés |

Cession de l'ensemble des éléments affectés à l'exercice de l'activité professionnelle, comprenant essentiellement les éléments inscrits au bilan de l'entreprise et les contrats attachés à l'entreprise. S’agissant d'une société de personnes : l'associé doit céder l'intégralité des droits ou parts détenus. La société doit être dissoute concomitamment à la cession d'activité. |

|

Suite de la cession |

Absence de contrôle capitalistique du cessionnaire : le cédant ne doit pas détenir, directement ou indirectement, plus de 50 % des droits de vote ou des droits dans les bénéfices sociaux de l'entreprise cessionnaire. |

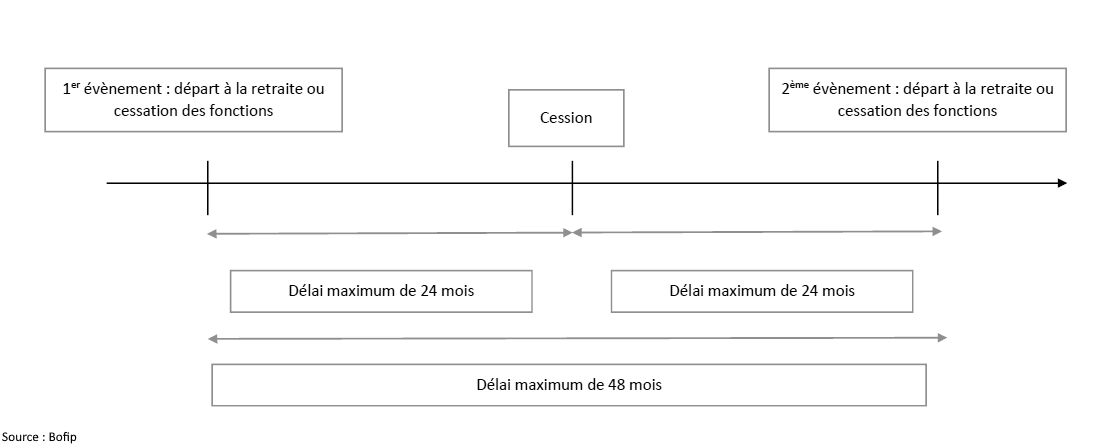

L'autre élément important à prendre en compte pour bénéficier de l'absence d'impôt sur la plus-value tient en ce que le dirigeant doit cesser toute fonction dans l'entreprise individuelle cédée ou dans la société dont les titres sont cédés et doit faire valoir ses droits à la retraite dans les 2 années suivant ou précédant la cession.

|

Bon à savoir |

|

Le fait de faire valoir ses droits à la retraite s'entend de la date d'entrée en jouissance des droits acquis auprès d'un régime obligatoire d'assurance vieillesse. |

Appréciation du délai de 2 ans

Le délai de 2 années s'entend des 24 mois consécutifs suivant ou précédant la date de la cession, qui constitue ainsi la date pivot du dispositif d'exonération. Ainsi, entre la date de la cession et la date à laquelle le cédant ou l'associé fait valoir ses droits à la retraite, il ne doit pas s'écouler ou s'être écoulé un délai supérieur à vingt-quatre mois. Il en est de même entre la date de la cession et celle à laquelle le cédant ou l'associé cesse toute fonction dans l'entreprise ou dans la société.

Dans l'hypothèse où le départ à la retraite et la cessation des fonctions interviennent l'un avant la cession et l'autre après la cession, il ne doit pas s'écouler un délai supérieur à 48 mois entre les deux évènements. Le délai est apprécié de date à date. Par exemple, un contribuable cède son entreprise individuelle le 25 juillet N. Il devra cesser toute fonction dans l'entreprise individuelle et faire valoir ses droits à la retraite entre le 25 juillet N – 2 et le 25 juillet N + 2.

|

Cas des cessions de parts sociales |

|

Pour apprécier le respect de la condition de cession dans le délai normal de 2 ans, l'administration admet désormais que toutes les cessions opérées dans un délai de 2 ans avant la dernière cession peuvent être prises en compte, sous réserve que la cessation des fonctions et le départ à la retraite interviennent dans les 2 ans avant ou après cette dernière cession. |

Allongement à 3 ans sous condition

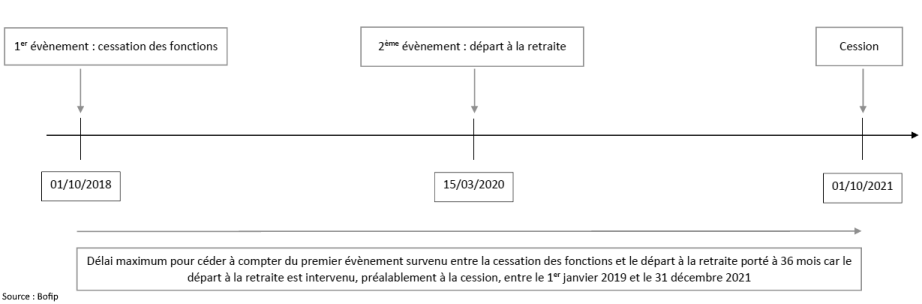

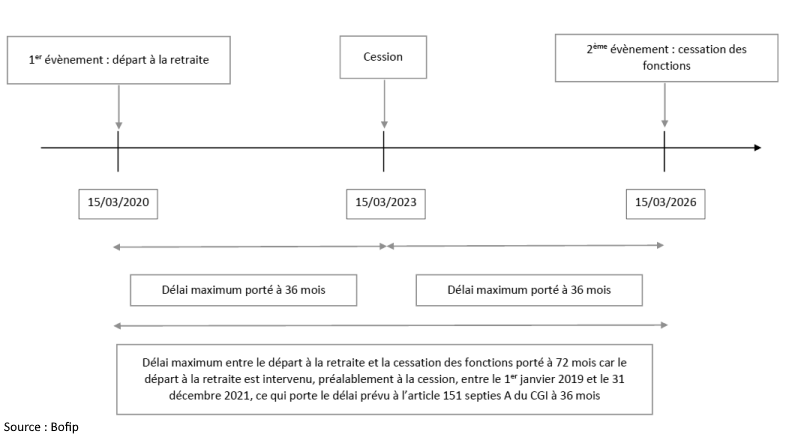

Afin de tenir compte des difficultés liées au contexte économique et sanitaire, la loi de finances pour 2022 a porté le délai évoqué précédemment à 3 ans pour les dirigeants qui ont fait valoir leurs droits à la retraite entre le 1er janvier 2019 et le 31 décembre 2021, à la condition toutefois que le départ à la retraite précède la cession.

Le dirigeant bénéficie alors d'un délai de 3 ans pour céder l'entreprise ou les titres à compter du premier des deux événements survenus entre le départ à la retraite et la cessation des fonctions. Dans l'hypothèse où le départ à la retraite et la cessation des fonctions interviennent l'un avant la cession et l'autre après la cession, il peut dès lors s'écouler un délai maximal autorisé de 72 mois entre les deux évènements.

Illustrations

Un dirigeant a fait valoir ses droits à la retraite le 15 mars 2020, préalablement à la cession. Il bénéficie d'un délai de 3 ans (et non plus de 2 ans) pour céder à compter du premier des deux événements survenus entre le départ à la retraite et la cessation des fonctions.

Situation n° 1 : la cessation des fonctions est le premier événement à se réaliser :

Dans le cas présent, la cession aurait normalement dû intervenir au plus tard le 1er octobre 2020. La mesure de faveur issue de la loi de finances pour 2022 permet au dirigeant de ne pas être pénalisé par une cession ayant été retardée du fait du contexte économique et sanitaire.

Situation n° 2 : le départ à la retraite est le premier événement à se réaliser. Le dirigeant doit alors :

- procéder à la cession au plus tard le 15 mars 2023 ;

- et cesser ses fonctions dans les 3 ans avant ou après la cession, autrement dit le 15 mars 2026 au plus tard.

|

Cession de titres d’une société soumise à l'IS : abattement fixe de 500 000 € |

|

À défaut d'exonération totale, le dirigeant d'une PME soumise à l'impôt sur les sociétés (IS) qui cède ses titres pour partir à la retraite peut, lui, appliquer un abattement fixe de 500 000 € sur le montant de la plus-value réalisée. Les conditions préalables exigées (cession à titre onéreux, activité et caractéristiques de l'entreprise, activité professionnelle, fonction de direction et participation effective, cession intégrale des titres détenus…) sont, pour l'essentiel, identiques à celles du régime d'exonération présenté ci-dessus. On précisera néanmoins que les titres cédés doivent être détenus depuis au moins 1 an, que le cédant doit avoir détenu de façon continue dans les 5 années précédant la cession, avec les membres de son cercle familial, une participation substantielle dans le capital de la société dont les titres sont cédés, à savoir au moins 25 % des droits de vote ou financiers de la société. Enfin, en cas de cession des titres ou droits à une société, le cédant ne doit pas détenir de participation dans la société cessionnaire. Le cas échéant, dès lors que les conditions sont réunies, le cédant peut bénéficier de l'allongement temporaire à 3 ans du délai de réalisation des opérations instauré par la loi de finances pour 2022. |

© Lefebvre Dalloz